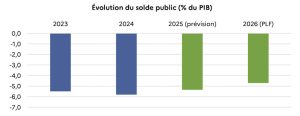

Le projet de loi de finances (PLF) 2026 vise à concilier 3 objectifs : financer les priorités stratégiques du pays ; préserver notre modèle social ; et enfin restaurer des marges de manœuvre budgétaires pour être en capacité de faire face à de nouvelles crises. Ainsi, en 2026, le Gouvernement prévoit d’atteindre un déficit public de −4,7 % du PIB, en amélioration de +0,6 point par rapport à 2025, avec un objectif à terme de moins de 3 % en 2029.

Maîtriser les dépenses

Les dépenses des ministères devraient baisser de nouveau en 2026. Mais dans certains domaines, notamment régaliens, elles vont augmenter. C’est le cas de la Défense avec une hausse prévue de +6,7 milliards d’euros par rapport à la loi de finances pour 2025, « soit une accélération de +3,5 Md€ par rapport aux évolutions déjà prévues par la loi de programmation militaire 2024-2030 », peut-on lire dans le PLF 2026.

Les dépenses des ministères devraient baisser de nouveau en 2026. Mais dans certains domaines, notamment régaliens, elles vont augmenter. C’est le cas de la Défense avec une hausse prévue de +6,7 milliards d’euros par rapport à la loi de finances pour 2025, « soit une accélération de +3,5 Md€ par rapport aux évolutions déjà prévues par la loi de programmation militaire 2024-2030 », peut-on lire dans le PLF 2026.

La sécurité des Français est également un domaine « sanctuarisé » avec une hausse des crédits (+0,6 Md€) et des effectifs (+1.600 emplois) du ministère de l’Intérieur. De la même manière, le ministère de la Justice connaîtra à nouveau une hausse de ses crédits (+0,2 Md€) et de ses effectifs (+1.600 emplois), indique le PLF. L’Éducation nationale n’est pas oubliée puisque 8.800 professeurs stagiaires devraient être recrutés dans le cadre de la réforme du recrutement et de la formation initiale des personnels enseignants. Enfin, les crédits dédiés à la transition énergétique devraient progresser également afin de poursuivre la « décarbonation de l’économie ».

Redresser les comptes publics

Ce budget et le projet de loi de financement de la sécurité sociale proposent de poursuivre le rétablissement des comptes de la Sécurité sociale en visant un déficit de 17,5 milliards d’euros, avec pour objectif un retour à l’équilibre en 2029. Aussi concernant les recettes, l’effort en 2026 reposerait avant tout sur un effort supplémentaire des contribuables « les plus aisés » disposant des moyens les plus importants, à hauteur de 6,5 milliards d’euros.

Il est ainsi prévu dans le PLF 2026 « une taxe sur le patrimoine financier (holdings), doublée d’une contribution minimale des foyers disposant des revenus les plus élevés », pour un total de 2,5 milliards d’euros. De plus, « la surtaxe exceptionnelle sur les bénéfices des plus grandes entreprises », serait partiellement prolongée d’un an. Mais également « la poursuite de la rationalisation des niches fiscales et sociales » pour près de 5 milliards d’euros. Et enfin « les barèmes de l’impôt sur le revenu et de la CSG maintenus à leur niveau actuel », pour un rendement de 2,2 milliards d’euros.

Il est ainsi prévu dans le PLF 2026 « une taxe sur le patrimoine financier (holdings), doublée d’une contribution minimale des foyers disposant des revenus les plus élevés », pour un total de 2,5 milliards d’euros. De plus, « la surtaxe exceptionnelle sur les bénéfices des plus grandes entreprises », serait partiellement prolongée d’un an. Mais également « la poursuite de la rationalisation des niches fiscales et sociales » pour près de 5 milliards d’euros. Et enfin « les barèmes de l’impôt sur le revenu et de la CSG maintenus à leur niveau actuel », pour un rendement de 2,2 milliards d’euros.

Une réduction historique des aides fiscales aux économies ultramarines

L’article 7 du projet de loi de finances pour 2026 prévoit une réduction d’environ 25% des taux de défiscalisation des investissements productifs Outre-mer. Cette mesure priverait les économies ultramarines et notamment son secteur productif de près de 200 millions d’euros annuels, sans la moindre compensation pour les entreprises locales, selon le fiscaliste Franck Ladrière.

En effet, le texte introduit une baisse uniforme d’environ 25% de l’ensemble des taux de réduction d’impôt. Cette diminution s’appliquera à tous les secteurs éligibles : industriel, agricole, hôtelier, énergétique ou logistique. Les experts estiment que la baisse moyenne de 25% des taux de défiscalisation se traduira par une perte nette d’environ 200 millions d’euros d’aides annuelles au profit des entreprises ultramarines.

Les projets agricoles, industriels ou touristiques, qui reposent souvent sur la défiscalisation pour équilibrer leur plan de financement, verront leur rentabilité compromise. Aucune distinction n’est faite entre les secteurs à forte valeur ajoutée, les projets à vocation écologique ou les filières stratégiques (agroalimentaire, énergie, transport).

Toujours selon Franck Ladrière, la réforme de l’article 7 du PLF 2026 rompt avec le principe fondateur de la défiscalisation outre-mer : la compensation équitable des handicaps structurels pour garantir un développement économique endogène.

« L’article 7 du PLF 2026, en abaissant de 25% les taux de défiscalisation sans revaloriser les seuils d’investissement ni ajuster les barèmes à l’inflation, constitue une régression majeure pour les économies d’Outre-mer », constate le fiscaliste. Aussi, « sans mesure compensatoire, cette réforme compromet durablement la relance de l’investissement productif et la transition écologique dans les Outre-mer », prévient-il.

{kind=link}