La chambre régionale des comptes a été saisie en application de l’article L. 1612-14 du CGCT, pour contrôler le compte administratif 2023 de la commune de Tsingoni. Aussi, elle avait pour objectif d’apprécier l’existence et le niveau du déficit 2023 de la commune, et de vérifier le cas échéant si l’équilibre a été rétabli au titre du budget primitif 2024.

Sur le déficit du compte administratif 2023

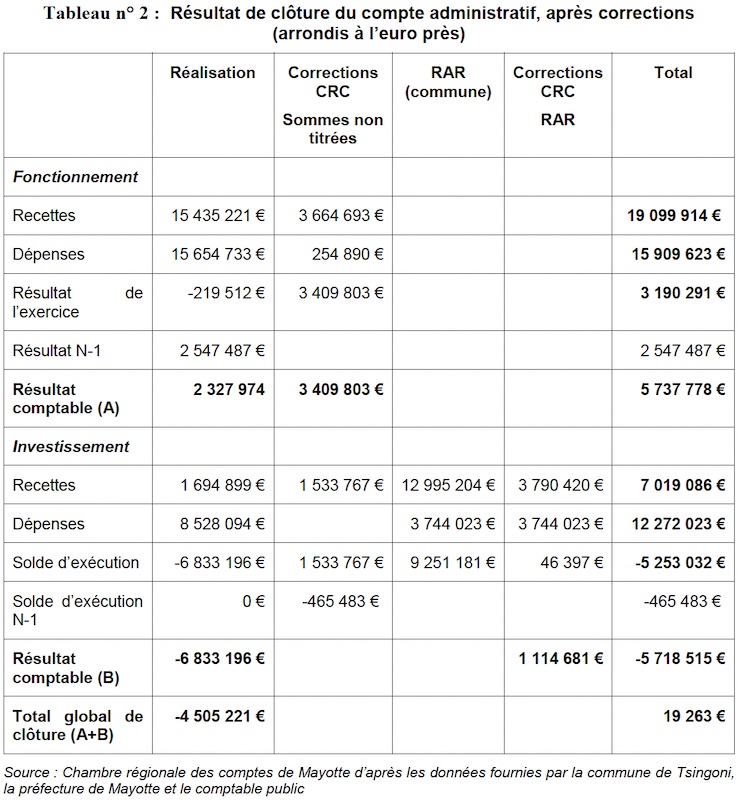

Pour l’année 2023, la commune de Tsingoni a présenté un déficit de 3.574.255.37 euros. Toutefois la commune a encaissé des recettes cette même année (octroi de mer, subventions de fonctionnement et participations au financement des emplois d’insertion, fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), dotation de soutien à l’investissement local (DSIL)), mais ces produits n’ont pas été intégrés en comptabilité budgétaire. Ils représentent ainsi selon la CRC, au 12 septembre 2024, 3.664.693 euros en section de fonctionnement et 1.533.767 euros en section d’investissement. Pour la CRC, « Il en résulte de l’ensemble de ces corrections un excédent global de 19.263 euros ».

Concernant l’examen du budget primitif 2024

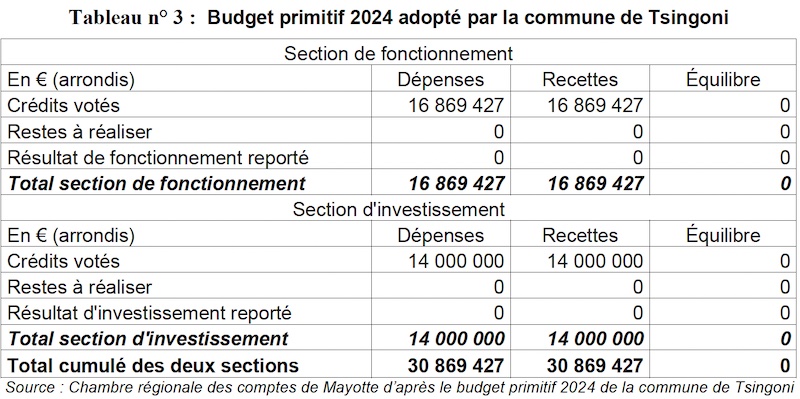

Le budget primitif 2024 de la commune de Tsingoni, qui a été examiné dans le cadre du contrôle des comptes, a révélé plusieurs erreurs. En effet, les résultats de clôture 2023, avec un excédent de fonctionnement de 2.327.974 euros et un déficit d’investissement de 6.833.515 euros, n’ont pas été repris au budget primitif de l’exercice 2024, indique la CRC.

Le budget primitif 2024 de la commune de Tsingoni, qui a été examiné dans le cadre du contrôle des comptes, a révélé plusieurs erreurs. En effet, les résultats de clôture 2023, avec un excédent de fonctionnement de 2.327.974 euros et un déficit d’investissement de 6.833.515 euros, n’ont pas été repris au budget primitif de l’exercice 2024, indique la CRC.

Ainsi concernant les recettes de la section de fonctionnement, la chambre régionale des comptes constate que les prévisions de la commune au titre des recettes de fonctionnement devraient être augmentées d’un montant total de 3.664.693 euros, correspondant aux sommes perçues en 2023. Les recettes de la section de fonctionnement s’établiraient alors, « après correction des insincérités, à 20.534.120 euros ».

Quant aux recettes de la section d’investissement, la chambre remarque qu’au 22 août 2024 seuls 2.220.259.02 euros de recettes d’investissement ont été recouvrées, « notamment en raison d’un suivi insuffisant des subventions octroyées ». Aussi, les recettes de la section d’investissement s’établiraient, « après correction des insincérités, à 13.261.965 euros ». Vis à vis des dépenses de la section d’investissement, elles seraient après correction, de 16.557.219 euros, « dont 6.833.196 euros de déficit d’investissement 2023 reporté ».

Ainsi pour la CRC, sur l’équilibre du budget primitif 2024, la commune de Tsingoni se présenterait, après prise en compte des résultats de clôture et des corrections des insincérités, en équilibre pour la section de fonctionnement et en déficit de 3.315.254 euros pour la section d’investissement, « soit un déficit global de 3.315.254 euros ».

Les mesures à prendre pour retrouver l’équilibre budgétaire

Outre un déséquilibre de 3.315.253 euros pour l’exercice 2024 donc, la CRC prévoie notamment une hausse des charges de personnel à hauteur de 10,62 %. Elle recommande que « compte tenu des dépenses réalisées au titre de l’exercice en cours, de réduire cette prévision de 500.000 euros ».

De plus, sur les mesures pour les exercices 2025 à 2027, il appartient à la commune de Tsingoni « d’assurer une maîtrise rigoureuse de ses charges de personnel, notamment par une diminution du nombre des personnels non titulaires pour limiter sa masse salariale à 10,1 millions d’euros par an et ainsi la maintenir au niveau de ses dépenses de l’année 2023, soit une réduction de 1 million d’euros (10 %) par rapport à sa prévision pour 2024 ». En effet, l’ampleur du déséquilibre est telle que, selon la CRC, « sa résorption ne pourrait être envisagée que par un effort annuel de 890.000 euros sur trois années ».

De plus, sur les mesures pour les exercices 2025 à 2027, il appartient à la commune de Tsingoni « d’assurer une maîtrise rigoureuse de ses charges de personnel, notamment par une diminution du nombre des personnels non titulaires pour limiter sa masse salariale à 10,1 millions d’euros par an et ainsi la maintenir au niveau de ses dépenses de l’année 2023, soit une réduction de 1 million d’euros (10 %) par rapport à sa prévision pour 2024 ». En effet, l’ampleur du déséquilibre est telle que, selon la CRC, « sa résorption ne pourrait être envisagée que par un effort annuel de 890.000 euros sur trois années ».

En conclusion, la chambre régionale des comptes de Mayotte après avoir constaté que « le compte administratif 2023 de la commune de Tsingoni faisait apparaître, après correction des insincérités et prise en compte des produits qui auraient dû être rattachés à l’exercice, un excédent de 19.263 euros », recommande principalement à la commune « d’émettre en priorité les titres correspondant aux recettes encaissés » ; « de solliciter régulièrement les versements des subventions auprès de ses financeurs » ; « d’adopter une décision budgétaire modificative pour corriger les anomalies relevées dans le budget primitif 2024 » ; et invite bien évidemment la commune « à mettre en œuvre les mesures de redressement ».

{kind=link}